リサーチ・レポート|人材と貿易:AIにおける新たな戦場

人工知能(AI)の進歩はエネルギーのみに依存しているわけではありません。鉱物や人材など、重要な資源の世界的な供給にもかかっています。当社のリサーチアナリストが、これらの希少で集中度の高い資源がいかに混乱に対して脆弱であり、先進国と新興国の間でAI覇権を争う新たな戦場となっているかを考察します。

寄稿者:Zornitsa Todorova、Vincenzo Pota、Maggie O'Neal

2025年5月1日発行

AIが巨大なデータセンターを稼働させるために膨大な電力を必要とし、無数のサーバーラックを冷却するために大量の水を必要とすることは広く知られています。しかし、半導体などの部品を製造するための鉱物資源や、新しいツールやアプリケーションを設計・開発するための人的資本といった重要なインプットについては、あまり注目されていません。

AI関連製品に関しては、取引チャネルが高度に集中しているため、混乱に対して脆弱です。人的資本についても、同様に供給が制約されています。

指揮系統

サプライチェーンにおける集中は、主に2つの理由によって発生します。1つは買い手による意図的かつ戦略的な選択、もう1つは供給者の数が限られていることです。特に後者のタイプの集中はより深刻であることが多く、少数のグループが生産技術や鉱物資源の供給を支配し、買い手の選択肢が限られてしまうことを意味します。

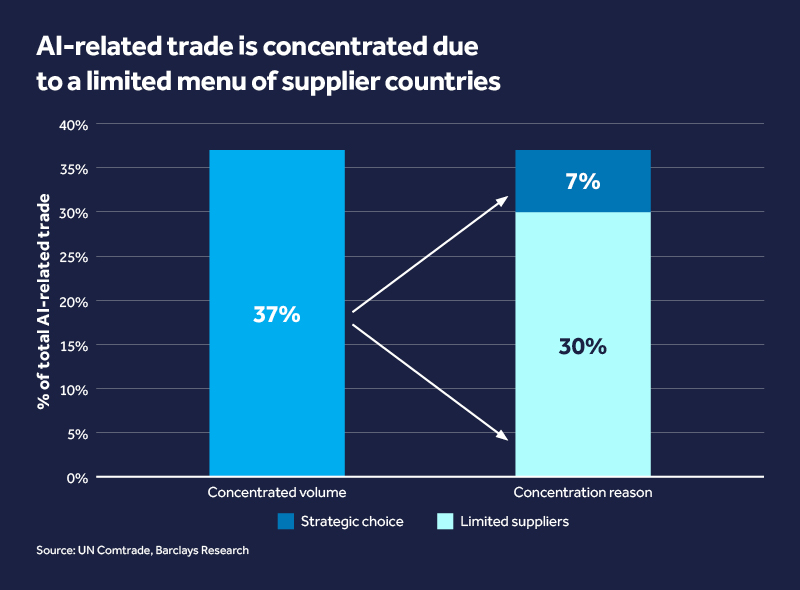

当社のリサーチアナリストは、国連の「商品貿易統計データベース」に記録された3,000万件以上の国際貿易ルートを分析することで、AI関連のサプライチェーンにおける集中度を評価しました。その結果、AI関連製品を供給する国の範囲は全体的に狭いことが判明しました。2023年時点で、鉱物、半導体、コンピューターなどのAI関連輸入品の価値のうち、37%が各製品につき3か国以下の供給元に依存していました。この集中度は、非AI関連貿易における同様の数値よりも5ポイント高く、より深刻な集中傾向を示しています。

さらに重要なのは、その37%のうち、戦略的選択による集中はわずか7%であり、残りの30%は供給国の選択肢が限られていることによるものだということです。この偏りは非AI関連の貿易に比べて顕著に高い水準です。非AI関連では、集中の主因が意図的なものである割合が18%とより大きく、選択肢の不足によるものは14%にとどまっています。

チャート:AI関連貿易は供給国の選択肢が限られているため集中している

それはリスクなのでしょうか?当社のリサーチアナリストによれば、必ずしもそうとは限りません。通常の状況下では、高い集中度が業務に深刻な脅威をもたらすことはありません。しかし、現在の世界経済に見られるような地政学的緊張、紛争、ショックが突然発生すると、依存関係が構造的な脆弱性へと変化する可能性があります。

チップ、コンピューター、電気基板などの完成品の供給は、特に中国、台湾、韓国といったアジア諸国によって支配されています。しかし、当社のリサーチチームの分析によれば、これらの製品に不可欠な鉱物資源の主な供給元は、新興国や発展途上国です。

チャート:AI関連完成品の供給を支配する10か国: 中国・台湾・韓国に集中、いくつかの西側諸国も中心的な役割

AIを支える鉱物資源の採掘

AIの構成部品に使用される鉱物は、周期表の広範囲にわたります。ケイ素やリンなどの入手しやすい元素に加え、ゲルマニウム、ガリウム、タリウムといった希土類元素も含まれます。これらは磁性、導電性、耐熱性に優れているため、特に貴重と見なされています。さらに、コバルト、リチウム、アルミニウム、ニッケル、銅(総称して「CLANCs」)などの鉱物は、エネルギー貯蔵、バッテリー材料、電気配線に不可欠です。

これらの鉱物の多くに関して、中国は最大の購入者であり、精製・加工の中心的存在ですが、実際の採掘はほぼすべて、チリ(世界の銅原鉱の20%を供給)、コンゴ民主共和国(コバルト原鉱の73%)、ギニア(アルミニウム鉱石の70%)などの国々で行われています。新興国・発展途上国を合わせると、世界の希土類元素および鉱物の原材料の約3分の2(62%)を供給しています。需要は今後さらに高まると予想されます。たとえば、コンゴのコバルト鉱石の輸出量は2010年以降で5倍に、ギニアのアルミニウム鉱石の輸出量は12倍に増加しています。

チャート:重要鉱物の供給元:REEs、CLANCs (2023年データ)

その影響は重大です。重要鉱物資源が豊富な国は、新たな採掘事業や付加価値のある加工産業を立ち上げる可能性を秘めています。これにより、雇用の創出、経済成長の促進、海外からの新たな投資の誘致が期待されます。さらに、より深く信頼性の高いサプライチェーンを構築することで、これらの国は地政学的な影響力を獲得し、米国、EU、日本といった技術集約型経済圏との同盟関係を築くことが可能になります。

一方、輸入国は、供給元の多様化や使用済み資源の効率的なリサイクルによって脆弱性を軽減する努力をすることは可能です。ただし、鉱物の抽出は困難であり、回収率も例えば希土類に関しては1〜5%と非常に低いのが現状です。何らかの理由でサプライチェーンが崩れ始めた場合、輸入国はAIへの野望に対する現実的かつ物理的な制約に直面することになるかもしれません。

重要なAI人材の確保と維持

人的資本へのアクセスも、当然のこととして捉えるべきではありません。米国は現在、世界中のAI人材にとって最も魅力的な目的地となっています。特にインドや中国からの人材が、研究者から開発者、起業家に至るまで、米国のAI労働力に大きく貢献しています。また、米国はAI専攻の留学生にとっても主要な進学先であり、多くの学生が卒業後もそのまま米国に留まります。

このことは、米国のAI産業に大きな後押しを与えています。米国国勢調査局のデータに基づく当社の分析によれば、移民は米国生まれの人の2倍の割合で、AI企業の研究、エンジニアリング、データサイエンスの職に就いています。多くの移民は、技術的な能力だけでなく、アイデアやエネルギーも持ち込んでいます。非営利・非党派の団体である「全米政策財団(NFAP)」によると、米国のAIスタートアップの65%には、少なくとも1人の移民創業者がいるとされています。1

さらに、AI人材への需要は今後も増加する一方です。米国の大手企業の多くは、過去数年間にわたりデータサイエンスや機械学習などの一般的なAI職種で採用を進めてきましたが、現在ではより専門的なポジションの採用を目指しています。労働市場分析プラットフォーム「Lightcast」の求人データを当社チームが調査したところ、Nvidiaのプログラミングインターフェース「CUDA」など、AI関連スキルセットへの需要は2016年から2024年の間に約5倍に増加していることが分かりました。

しかし、米国の優位性が今後も続くとは限りません。他国の多くが、米国よりも柔軟な移民制度を提供しています。米国では、専門職ビザ(H-1B)に厳しい上限が設けられていますが、カナダはH-1B保持者向けにオープンワークプログラムを導入し、優秀な技術者の獲得を目指しています。アラブ首長国連邦(UAE)は、AIを含む多様な分野で「卓越した専門的才能」を持つ人材に対し、スポンサー不要の10年間の居住権を提供しています。The AI Indexによると、両国は2024年の「AI人材純移動数ランキング」において上位にランクされました。2

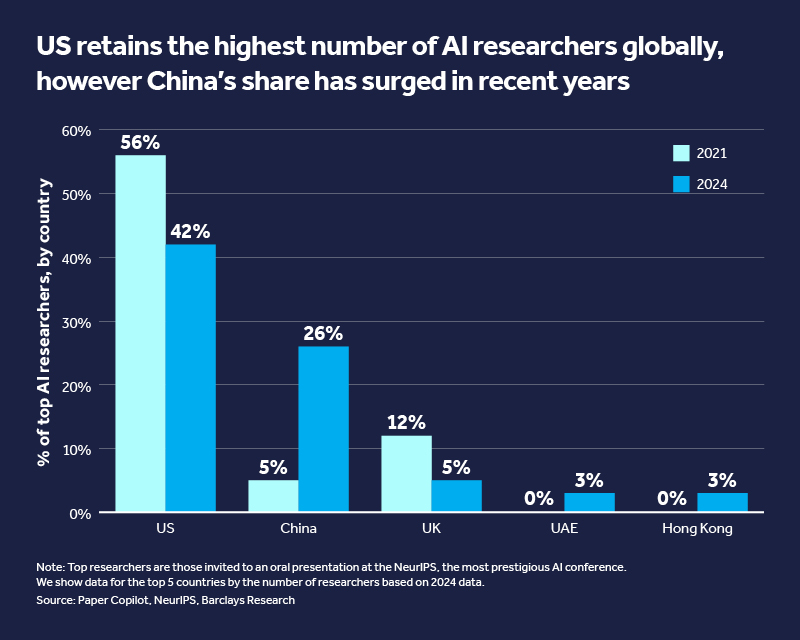

一方で、国内AI産業の急速な拡大と雇用機会の増加により、他国、特に中国がその差を縮めつつあります。当社チームが、AIおよびデータサイエンス分野で最も権威ある国際会議「神経情報処理システム会議(NeurIPS)」に受理された研究論文を分析したところ、2021年には口頭発表に招待されたトップ研究者のうち56%が米国に拠点を置いており、中国はわずか5%でした。しかし2024年には、米国が依然として42%で首位を維持しているものの、中国の割合は26%に急増しました。さらに、UAE(アラブ首長国連邦)や香港の研究者も存在感を示し始めています。

チャート:AI研究者数は米国が最多だが、中国の割合が近年急増

潜在力の発掘

現時点では、多くの要素が流動的です。しかし、各国政府にとって確かなことは、持続可能なAI戦略を構築するには、重要鉱物の安定供給に加えて、国内外両方の人材の育成を確実に進める施策が必要であるということです。

1 出典:全米政策財団(NFAP)

2 AIインデックス 2025年 年次報告書